瑞银发布研究报告称,维持裕元集团(00551)“买入”评级,将2024至2026年每股盈利预测上调14%,仍然看好OEM订单复苏及约7%的股息收益率。目标价由18.2港元升至20.9港元。

报告中称,裕元集团预期截至9月底止九个月溢利将同比增加1.4至1.45倍,至3.3亿至3.37亿美元,意味着第三季溢利为1.46亿至1.53亿美元,同比增长1.7至1.83倍,盈利表现强劲并远超出该行预期的6,900万美元,主要是由于OEM订单强劲复苏,以及产能利用率改善支持OEM业务毛利率提升。该行估计第三季净利润率应达7.1%至7.4%之间,第二季为4.2%。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

时隔3个月深圳再现“日光盘”,中介门店二手房成交量创近四年新高

-

赛力斯回应武汉问界M9事故:事故发生前车辆已退出智驾,车辆制动、转向及加速功能正常

-

A股剧烈震荡该如何抉择?减持潮下这些上市公司股东仍计划买入

-

盘前:道指期货跌0.14% 比特币大涨3.40%

-

英伟达CEO黄仁勋:希望公司拥有5万名员工 1亿个AI助手

-

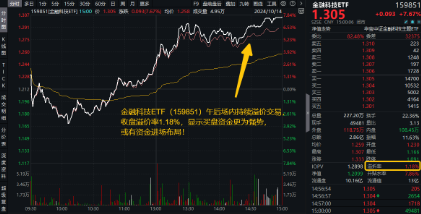

鸿蒙概念引爆!金融科技ETF(159851)强势收涨7.67%,成交爆量新高!机构:金融IT有望继续引领市场反攻

-

银行也疯狂!银行ETF(512800)收涨3.58%,量能激增94%!渝农商行午后触板,41股涨逾2%

-

重整旗鼓!财政部发声,利好哪些方向?华为纯血鸿蒙正式公测,金融科技ETF(159851)涨7.67%交投创新高